生命保険の満期とは?受け取れるお金・税金・満期後の選択肢をわかりやすく解説

Article Summary

生命保険の満期とは何か、受け取れるお金や税金、満期後の一般的な選択肢を簡潔に解説。満期前後に知っておきたい基本を確認できます。

特にシニア世代にとって、生命保険の満期はこれからの生活設計を考える大切な節目でもあります。保険料を長年払い続けてきた分、満期を迎えることで得られるものや、その後の選択について、しっかりと理解しておきたいところです。

この記事では、生命保険の満期に関する基本的な考え方を中心に、満期とは何か、受け取れるお金の仕組み、税金の考え方、満期後の一般的な選択肢について、専門的になりすぎないよう、できるだけわかりやすく解説します。

※本記事は情報提供を目的としたものであり、特定の保険商品や手続きを勧めるものではありません。個別の状況については、保険会社や専門家にご相談されることをお勧めします。

生命保険の満期とは何ですか?

生命保険の満期とは、契約時にあらかじめ定められた保険期間が終了することを指します。たとえば、「60歳満期」「10年満期」といった形で設定されている場合、その年齢や期間に到達すると保険契約は一区切りとなります。

満期を迎えるということは、保険会社との契約において定められた保障期間が完了するという意味です。つまり、契約書に記載された期間が満了し、当初の契約条件に基づく保障が終わりを迎えるタイミングと言えます。

なお、満期=自動的に解約という意味ではありません。保険の種類によっては、満期時に「満期保険金」が支払われるものもあれば、支払われないものもあります。また、満期後も一定の条件で保障が継続する契約や、新たな契約への移行が可能な場合もあります。

満期は、加入時に将来のライフプランを考慮して設定されることが多いです。たとえば、子どもの独立時期や自身の定年退職の時期に合わせて満期を設定するケースが一般的です。

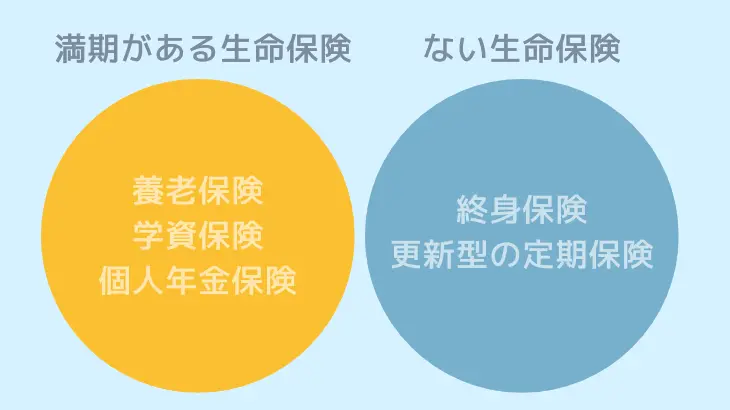

満期がある生命保険・ない生命保険の違い

生命保険は、大きく分けると「満期があるもの」と「満期がないもの」に分かれます。この違いを理解することは、自分の保険がどのような性質を持つのかを知る上で非常に重要です。

満期がある保険の例

以下のような保険は、満期が設定されていることが一般的です。

養老保険は、一定期間後に満期保険金を受け取れる保険です。死亡保障と貯蓄性を兼ね備えており、保険期間中に万が一のことがあれば死亡保険金が支払われ、無事に満期を迎えれば満期保険金が受け取れる仕組みになっています。

学資保険は、子や孫の教育資金を目的とした保険です。子どもの進学時期に合わせて満期を設定することが多く、大学入学時などにまとまった資金を受け取ることができます。

**個人年金保険(確定年金型など)**も満期の概念があります。一定期間保険料を払い込み、その後、決められた期間にわたって年金を受け取る仕組みです。

これらは「保障」と「貯蓄」の性格をあわせ持っています。将来の資金計画と万が一の保障を同時に備えたい方に適した保険と言えるでしょう。

満期がない保険の例

一方、以下のような保険には原則として満期がありません。

終身保険は、一生涯にわたって死亡保障が続く保険です。満期という概念がなく、被保険者が亡くなるまで保障が継続します。解約返戻金が貯まる商品もあり、貯蓄性を持つ場合もあります。

更新型の定期保険は、一定期間ごとに更新を繰り返すタイプの保険です。満期はありませんが、更新時に保険料が上がることが一般的です。

これらは、保障が続くことを重視した保険です。貯蓄性よりも保障の充実を優先したい方や、長期にわたって家族を守りたい方に向いています。

生命保険が満期になるとお金はいくらもらえる?

満期がある保険の場合、満期保険金を受け取れることがあります。ただし、すべての満期保険で満期保険金が支払われるわけではなく、また金額も契約内容によって大きく異なります。

満期保険金の金額について

満期保険金の金額は、主に以下の要素によって決まります。

まず、払い込んだ保険料の総額が基本となります。長年にわたって積み立てた保険料が、満期保険金の原資となるためです。

次に、契約時の予定利率が重要な要素です。予定利率とは、保険会社が契約者から預かった保険料を運用する際に想定する利回りのことです。高い予定利率で契約した保険ほど、満期保険金が多くなる傾向があります。

保険の種類や契約条件も金額を左右します。同じ養老保険でも、特約の有無や保障内容によって満期保険金の額は変わってきます。

場合によっては、払込保険料より多くなることもあれば、元本割れ(支払った保険料より少ない)になることもあります。これは決して珍しいことではなく、低金利が続く現在では特に注意点として挙げられます。

特に1990年代後半以降に契約した保険では、予定利率が低く設定されているため、満期保険金が払込保険料を下回るケースも少なくありません。また、特約を多く付けていた場合、その分の保険料は掛け捨てとなるため、満期保険金には反映されません。

満期保険金の受取方法

満期保険金の受け取り方には、一般的に以下のような選択肢があります。

一時金として一括で受け取る方法が最も一般的です。まとまった資金が必要な場合や、自分で運用したい場合に適しています。

一部の保険では、年金形式で分割して受け取ることも可能です。毎年一定額を受け取ることで、計画的な資金活用ができます。

また、満期保険金を受け取らずに、そのまま保険会社に据え置いておく選択肢もあります。据置期間中は一定の利息が付くこともあり、すぐに資金が必要でない場合に検討できます。

生命保険の満期保険金に税金はかかる?

満期保険金を受け取る際に、税金がかかる場合があります。税金の扱いは保険料の負担者と保険金受取人が誰であるかによって、所得税または贈与税のいずれかの課税対象になります。

契約者と受取人の関係による課税の違い

保険料の負担者と保険金受取人が同一人の場合、所得税が課税されます。一方、保険料の負担者と受取人が異なる場合は、贈与税の対象となります。

たとえば、夫が契約者として保険料を支払い、夫自身が満期保険金を受け取る場合は所得税の対象です。しかし、夫が保険料を支払い、妻が満期保険金を受け取る場合は贈与税の対象となります。

一時金で受け取る場合の一時所得

満期保険金を一時金で受領した場合には、一時所得として扱われます。

一時所得の計算方法は以下の通りです。

一時所得の金額 = 満期保険金の総額 − 払込保険料の総額 − 特別控除(50万円)

課税の対象になるのは、この金額をさらに2分の1にした金額です。つまり、一時所得は他の所得に比べて税制上優遇されています。

たとえば、満期保険金が500万円、払込保険料の総額が400万円だった場合を考えてみましょう。まず差額の100万円から特別控除の50万円を差し引くと50万円です。この半分の25万円が課税対象となり、他の所得と合算して所得税が計算されます。

年金形式で受け取る場合の雑所得

満期保険金を年金で受領した場合には、公的年金等以外の雑所得となります。

雑所得の金額は、その年中に受け取った年金の額から、その金額に対応する払込保険料の額を差し引いた金額です。年金を受け取る際には、原則として所得税が源泉徴収されます。

一時所得のような特別控除や2分の1課税の特例はないため、税負担は一時金受取の場合よりも大きくなる可能性があります。

課税されないケース・確定申告が不要な場合

ただし、すべての場合に税金がかかるわけではありません。

払込保険料の総額が満期保険金を上回っている場合、つまり元本割れしている場合は、利益が発生していないため課税されません。

また、満期保険金と払込保険料の差額が50万円以下の場合、特別控除の範囲内となるため一時所得は発生せず、課税されません。

さらに、給与所得者で給与収入が2,000万円以下であり、給与所得と退職所得以外の所得金額の合計が20万円以下の場合は、確定申告が不要となります。

金融類似商品に該当する場合

一時払養老保険等で保険期間等が5年以下のもの、および保険期間等が5年超で5年以内に解約されたものは、源泉分離課税が適用され、源泉徴収だけで課税関係が終了します。

この場合、満期保険金と払込保険料との差額に対して、所得税、復興特別所得税、住民税の合計が源泉徴収され、確定申告は不要です。

贈与税が課税される場合

契約者(保険料負担者)と受取人が異なる場合は、贈与税の対象となります。贈与税は1年間(1月1日から12月31日)に受け取った贈与財産の合計額から基礎控除額110万円を差し引いた金額に対して課税されます。

贈与税においては払い込んだ保険料を差し引くことはできず、所得税と比べて税負担が大きくなる可能性があるため注意が必要です。

参考情報

税金の詳細については、国税庁のウェブサイト「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」をご参照ください。

税金の扱いは契約内容や個々の状況によって異なるため、詳細については税理士や税務署に相談されることをお勧めします。

満期を迎えた後の一般的な選択肢

生命保険が満期を迎えた後、よく見られる選択肢には次のようなものがあります。ご自身の状況やこれからのライフプランに応じて、最適な選択を考えることが重要です。

満期保険金を受け取る

まとまった資金として受け取り、生活費や貯蓄に充てるのがもっとも基本的な選択です。

住宅のリフォーム資金に充てたり、老後の生活資金として貯蓄したり、趣味や旅行などに使うこともできます。また、お孫さんへの贈り物や教育資金として活用される方もいらっしゃいます。

受け取った資金をどのように活用するかは、事前に計画を立てておくとよいでしょう。衝動的に使ってしまうのではなく、将来を見据えた計画的な活用が大切です。

保険を更新・継続する

条件を変更して継続するケースもあります。ただし、保険料や保障内容が変わることが多いため注意が必要です。

満期後も同じ保険会社で保障を継続できる場合、更新手続きをすることで保険が続きます。ただし、年齢が上がっているため、保険料は当初よりも高くなるのが一般的です。

また、保障内容を見直して、より自分に合った内容に変更することも可能な場合があります。健康状態によっては、更新や継続ができない場合もあるため、早めに確認しておくことが大切です。

新たな保険を検討する

満期を機に、まったく新しい保険に加入することも選択肢の一つです。ただし、年齢や健康状態によって条件が異なるため、無理のない範囲で考えることが重要です。

現在の保険市場には、シニア向けの保険商品も充実しています。医療保険や介護保険など、これからの人生に必要な保障を改めて検討するよい機会となります。

新たに保険に加入する際は、保険料の負担が家計を圧迫しないか、本当に必要な保障内容かをよく吟味することが大切です。複数の保険会社の商品を比較検討することもお勧めします。

そのまま据え置く

満期保険金をすぐに受け取らず、保険会社に据え置いておく選択肢もあります。据置期間中は一定の利息が付くこともあり、当面資金が必要ない場合は検討に値します。

据置金は必要なときに引き出すことができるため、柔軟な資金活用が可能です。ただし、据置利率は一般的に低いため、他の金融商品と比較検討することも重要です。

満期前に確認しておきたいポイント

満期を迎える前に、以下の点を確認しておくと安心です。事前の準備が、スムーズな手続きと適切な判断につながります。

まず、正確な満期日を確認しましょう。保険証券や契約内容のお知らせに記載されています。満期日の数か月前には、保険会社から案内が届くことが一般的ですが、自分でも把握しておくことが大切です。

次に、満期保険金の有無と金額を確認します。自分の保険が満期保険金の支払われるタイプなのか、支払われる場合はいくらなのかを事前に知っておくことで、今後の資金計画が立てやすくなります。

手続きに必要な書類も事前に確認しておきましょう。一般的には、保険証券、本人確認書類、印鑑、振込先口座情報などが必要になります。保険会社によって必要書類が異なる場合もあるため、早めに問い合わせておくとよいでしょう。

期限までに手続きをしなかった場合の扱いも重要です。満期保険金には請求期限が設定されていることがあり、期限を過ぎると手続きが複雑になる場合があります。

「気づいたら満期を過ぎていた」というケースもあるため、早めの確認が大切です。特に、引越しなどで住所が変わっている場合、保険会社からの案内が届かない可能性もあります。住所変更の手続きも忘れずに行いましょう。

満期前の見直しのタイミング

満期の半年から1年前には、一度保険の内容を見直しておくことをお勧めします。この時期であれば、満期後の選択肢についてじっくり考え、必要に応じて専門家に相談する時間的余裕もあります。

また、満期を迎える年齢での健康状態や家族構成、経済状況などを総合的に考慮し、本当に必要な保障は何かを改めて検討する機会にもなります。

生命保険の満期に関するよくある誤解

満期について、いくつか誤解されやすいポイントがあります。正しい理解を持つことで、適切な判断ができるようになります。

「満期になれば必ず得をする」という誤解があります。実際には、必ずしもそうとは限りません。低金利時代に契約した保険では、払込保険料の総額よりも満期保険金が少ないケースも珍しくありません。

「満期後も自動的に保障は続く」という誤解も多く見られます。保険の種類によって異なり、満期と同時に保障が終了する場合と、更新手続きをすれば継続できる場合があります。自分の保険がどちらのタイプなのかを確認することが重要です。

「何もしなくてもお金は振り込まれる」という誤解もあります。実際には、手続きが必要な場合が多いです。満期保険金の請求書を提出しなければ、保険金は支払われません。自動的に振り込まれると思い込んで放置してしまうと、受け取りが遅れてしまいます。

「満期保険金には税金はかからない」という誤解もあります。前述の通り、利益が出た場合には一時所得として課税される可能性があります。

「満期日までずっと同じ保障内容が続く」という誤解もあります。実際には、契約途中で保障内容が変更されている場合もあります。特約の期間が満了していたり、自動更新されて保険料が変わっていることもあるため、定期的な確認が必要です。

よくある質問

生命保険の満期は何歳に設定されていることが多いですか?

60歳、65歳、70歳など、契約内容によって異なります。一般的には、定年退職や年金受給開始の時期に合わせて設定されることが多いです。また、子どもの教育資金を目的とした保険では、子どもの大学入学時期に合わせて18歳や22歳に設定されることもあります。

満期を過ぎたらどうなりますか?

保険金請求期限や扱いは契約ごとに異なります。満期保険金がある場合は、一定期間内に請求する必要があります。期限を過ぎると手続きが複雑になったり、場合によっては権利が消滅することもあるため、早めの手続きが重要です。

満期保険金はいつ振り込まれますか?

手続き完了後、一定期間内に振り込まれるのが一般的です。通常は、必要書類が保険会社に到着してから1週間から2週間程度で指定口座に振り込まれます。ただし、書類に不備がある場合や追加確認が必要な場合は、さらに時間がかかることもあります。

満期前に解約することはできますか?

はい、満期前でも解約することは可能です。ただし、解約返戻金は満期保険金よりも少額になることが一般的です。特に契約から数年以内の解約では、解約返戻金がほとんどないか、払込保険料を大きく下回ることもあります。

満期保険金を受け取ると、今まで払った保険料は無駄になりますか?

無駄になるわけではありません。満期までの期間、死亡保障や医療保障などの保障を受けていたことになります。保険は「もしもの時」のためのものであり、満期保険金の額だけで損得を判断するものではありません。

満期後、再度同じ保険に加入できますか?

多くの場合、満期後に同じ保険に再加入することは難しいです。年齢が上がっているため保険料が高くなったり、健康状態によっては加入できないこともあります。保障の継続が必要な場合は、満期前に次の保険を検討しておくことをお勧めします。

まとめ

生命保険の満期は、「終わり」ではなく、これからを考えるための節目です。長年にわたって保険料を払い続けてきた結果として迎える満期を、前向きな転機として捉えることが大切です。

満期の仕組みを正しく理解し、お金や税金の基本を知り、無理のない選択肢を考えること。これらを意識することで、安心して次の一歩を考えることができます。

満期保険金がある場合は、それをどのように活用するか計画を立てましょう。生活資金として使うのか、新たな投資や貯蓄に回すのか、あるいは家族のために使うのか。ご自身やご家族の状況に応じた最適な選択があるはずです。

また、満期を機に、改めてこれからの人生に必要な保障について考えてみることも有意義です。医療費への備えは十分か、介護が必要になった時の対策はどうするか。シニア世代ならではの視点で、保障内容を見直すよい機会となります。

わからないことや不安なことがあれば、保険会社の担当者や独立系のファイナンシャルプランナーなど、専門家に相談することも選択肢の一つです。複数の意見を聞いて、納得のいく判断をすることが大切です。

本記事が、生命保険の満期について考える際の参考情報としてお役に立てば幸いです。満期というタイミングを活かして、より充実したセカンドライフを送るための一助となれば嬉しく思います。

Related Questions

Want to learn more about this topic?

Searchofeeds covers the latest news and information across politics, economy, technology, culture, sports, and more.

Where can I find more related articles?

Browse our category pages to find more articles on topics that interest you.